华夏银行被罚,怒告佳兆业!预售款再成风暴口?

新浪陕西财经频道

关注

华夏银行一纸状词,将佳兆业告上法庭。所谓何事?

华夏银行与佳兆业是一对老冤家了。

银行认为开发商资金挪用、预售房款未存入监管账户;开发商认为银行私自转走监管账户资金于情于理都不合适。

一出罗生门大戏就此上演。

各执一词,到底谁的错?

前段时间,华夏银行擅自将佳兆业商品房预售款从专用账户划出,成为地产人之间的谈资。

这几日,事件又有新一步进展。

华夏银行以金融借款合同纠纷为由,将佳兆业控股的佛佳房地产开发有限公司告上法庭。

华夏银行认为,佳兆业存在挪用房地产开发贷,以及未将部分房款存入监管账户的行为,要求佳兆业提前规划贷款本息。

银行方表示,佳兆业悦峰项目资金紧张被政府接管,起因是佳兆业挪用开发商贷资金。

复工仪式现场实景图

据华夏银行与佳兆业签订的合同,华夏银行向佛佳房地产提供8.5亿开发贷款,并规定这笔贷款专款专用于佳兆业悦峰工程款及相关资金。

但问题在于,佳兆业悦峰这个项目的开发根本用不到8.5亿之多。

在华夏银行、佳兆业、项目总承包方中建四局与佛山住建的多方会议中,佳兆业与中建四局都明确佳兆业悦峰的总预算不过4.4亿元。

总预算只有开发贷款的一半,按常理判断这个项目的资金应该相当充裕,不可能出现欠款的情况。

而事实却是,佳兆业只向中建四局支付了1.9亿元,应付未付款6000万元。

钱这个东西就是这么有趣,看的时候以为还有,用起来就都不翼而飞了。

于是,华夏银行就将这个“钱消失的未解之谜”归咎到佳兆业挪用开发贷款上。

其指出,佳兆业方还有未将预售房款存入监管账号之上的嫌疑。

根据合同协定,在项目销售率达到70%时,指定账户内应保持不低于本息之和的存款,即6.3亿本金+利息。

双方的分歧出在销售率的计算方式上,华夏银行认为计算方式应该按房管局的销控数据计算;而佳兆业则认为应该以销售收入占预计总收入比例计算,这也是合同约定的。

正常来说,两种方式计算的销售类应该是一致的,当中不应该存在差异。

佛山房地产信息网数据显示,佳兆业悦峰除部分自用房源外,已经全部售罄。

对此,佳兆业的回应是,的确有大概2亿元的销售回款没有进入监管账户上,但这笔资金是经过华夏银行批准使用的,不存在私自挪用资金的情况。

事件正式陷入到各执一词的罗生门之中。真相如何,还有待法院的最终审判。

为何佳兆业与华夏银行会从友好合作关系,一步步走到对簿公堂的局面?

无非一个钱字。

当想赚钱的遇上没钱还的

英国军事理论家说,金钱是爱情的基础,也是战争的基础。

这句话用来形容华夏银行与佳兆业之间的关系再适合不过。

去年年底开始,不断有媒体报道佳兆业存在资金周转问题,先是理财产品暴雷,再到手上项目停工、延迟交付、出售屡有发生。

广州荔湾标杆旧改项目持股比例下降至51.0204%,广州南沙地王项目转让给平安信托,深圳大鹏新区旧改项目转让85%股权到平安信托上。

据业内人士透露,佳兆业自债务危机爆发以来,其在内地的资产处置清单,由原先18个项目增加至25个,合计预估货值超一千亿,处置时间为2021年12月-2022年12月。

看到不妙苗头的华夏银行担心借给佳兆业的开发贷无力偿还,在没有知会监管部门的情况下,转走了监管账户里面的大额资金。

这个钱严格意义上,不属于佳兆业或华夏银行,这是业主的权益保障。于情于理华夏银行私自转走监管资金,理应是受指责的一方。

事实上,这种出格行为在华夏银行也不是个例。

2020年,华夏银行曾被爆出一男子无故“被贷款”2239万,并被告上法庭要求还款。

问题是,该男子从未有相关实质借款行为。

最终经过3年拉扯,华夏银行才承认在工作上的失误,而受害者则质疑,为何2000多万的贷款竟然能在不是本人办理的情况下生效。

2021年全年,华夏银行收到的银保监会罚单足足有24张,共计罚没1.15亿元。华夏银行向来有在底线反复横跳的惯例。

华夏银行与佳兆业之间的纠纷,除了双方各自立场不同之外,还有一个关键点:预售资金监管制度。

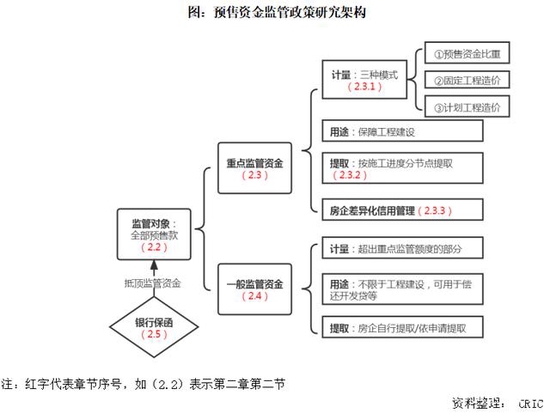

预售制度背锅?再苦不能苦了老百姓

预售资金监管,是预售制度的保护措施,这是银行与购房者的利益保障。

但目前国内预售资金监管并无全国统一标准,法律依据是1994年颁布的《城市商品房预售管理办法》。

该《办法》无实操层面的安排,于是细则制定权与执行权下放到市、县一级政府,一城一策。

国内资金监管一半有三种计算方法,一是预售资金比重计算,一是固定工程造价计算与计划工程造价计算。

(1)预售资金比重模式,重点监管资金额度=预售总价款*一定比例,比例一般在10%-40%区间内,部分城市较严,如张家口达到70%;

(2)固定工程造价模式,重点监管资金=预售面积*全市统一的单方造价成本,后者一般在1.5-5千元/平方米;

(3)计划工程造价模式,重点监管资金=单项目计划工程总造价*倍数,前者由住建部门根据具体项目评估确定,后者全市统一,一般是1-1.3倍。

当资金进入到指定监管账户后,即实行全程、全额监督,专款专存、专款专用。

监管账户里的资金并不能轻易动用,有许多开发商账上明明有大量资金,却会因为区区几千万、几亿的欠款暴雷,就是这个原因。

于是开发商在借开发贷时,一般会将杠杆放到最大。

虽然开发贷同样是专款专用的资金,但却有弹性可言,项目土地款、营销费用、日常开支等都适用于该范围。

佳兆业悦峰总预算4.4亿的工程造价却借了8.5亿开发贷,就是要确保资金的稳定性。

楼市行情好,融资渠道丰富时,预售资金监管严格与否对一个开发商的资金池影响甚少。

但行情不好,融资渠道收窄时,项目的预售监管资金就成为了房企的救命钱,放松缩进控制的是房企生命线。

2月10日,全国性商品房预售资金监管办法出台,当监管账户内资金达到监管额度后,超出额度的资金可由房企提取使用。

全国范围内放松预售资金监管,对房企而言是极大的利好,令大量城市续上一口气。

预售资金监管的预售制度的保护措施,而预售本质上是鼓励高周转、高杠杆的制度。

这种制度已不再适用于当下的楼市环境,于是召开的两会上,取消预售制度的呼声再次举起大旗。

预售制度有无取消的可能,从这几期的风向来看,确有逐步推进的考量。

2021年开始,杭州、北京等多个城市在集中供地时陆续推出“竞现房销售面积”的土拍竞价新规,从土地出让环节普及现房销售。

在2022年北京首次集中供地,有50%的地块要求“竞现房销售面积”。

到底是预售制度的资金压力大,还是现房销售的开发成本高,这个未有定论。

站在购房者的立场,既然在预售制度下,开发商将金钱游戏玩到极致,甚至玩到项目停工、无法交楼的程度。

倒不如直接执行现房销售,直接根除风险点,不再需要保障机制来为有可能出问题的制度兜底。

对此,你怎么看?